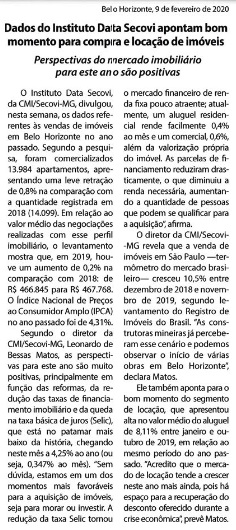

Centro Cultural Minas Tênis Clube

O Minas Tênis Clube é o clube mais tradicional da Capital mineira e possui um Centro Cultural aberto a toda comunidade (não somente à sócios). O espaço é dedicado a diversas manifestações artístico-culturais, como o Teatro, o Centro de Memória e a Galeria de Arte, além de salas de cinema, salas multimeios e centro de documentação/biblioteca que integram o Circuito Cultural da Praça da Liberdade – Circuito Liberdade.

A bilheteria do Centro Cultural Minas Tênis Clube funciona na entrada do Teatro Bradesco. Além de vender ingressos para as atrações do Teatro, a bilheteria também vende entradas para outros eventos que acontecem no Centro Cultural Minas Tênis Clube como oficinas literárias, palestras e cursos. Sócios do Minas Tênis Clube têm desconto de 15%.

Horário de funcionamento de terça a sábado, das 10:00 às 20:00 horas e aos domingos e feriados, das 11:00 às 19:00 horas. Endereço: R. da Bahia, 2244.

Espaço Cultural Escola de Design – UEMG

Inaugurado recentemente em dezembro de 2018. Conforme o site da Universidade “A decisão de incorporar a Escola de Design da Universidade do Estado de Minas Gerais ao Circuito significa oferecer ao conjunto dos equipamentos culturais aqui reunidos, uma instituição que ao longo de seus mais de 60 anos de existência desenha a história do design e da arte em nosso Estado.

Com uma área de cerca de 500 m² e conceito múltiplo, o Espaço Cultural Escola de Design – UEMG oferece à sociedade eventos e atividades diversificadas como Cursos, Mostras, Exposições, Feiras, Palestras, Seminários, Rodas de Conversa, Exibições Audiovisuais e Aulas Abertas, realizadas pela comunidade interna e externa à Universidade, mediante agendamento prévio ou seleção por editais.

A presença de um espaço cultural multiuso junto ao conjunto de equipamentos culturais reunidos no Circuito permitirá que a Escola de Design possa cumprir seu maior objetivo: mostrar de forma concreta, objetiva e democrática o design, do passado, do presente e prospecções para o futuro revelando à sociedade uma face importante de sua cultura material.”

Horário de Funcionamento de quarta-feira a sábado das 14:00 às 19:00 horas, com permanência até às 19h30, (horário especial de funcionamento para agendamento de grupos para visitas guiadas e/ou realização de eventos). Endereço: Rua Gonçalves Dias, 1400. Entrada Gratuita.

Fonte: www.ed.uemg.br/extensao/espaco-cultural/; www.minastenisclube.com.br/cultura/centro-cultural/